資本策略 – 中小企融資專家 – 助您慳錢、慳力、慳時間

我哋嘅中小企融資團隊,全部來自知名銀行嘅中小企融資貸款部,處理過嘅項目逾千,成功批核/協助融資金額逾百化億港元,無論邊個行業嘅老闆,我哋都會幫你度到合適嘅融資方案。

呢個系列我哋會以行業分類,分享其中嘅融資策略,就由餐飲業開始啦!

資本策略融資個案 – 餐飲業(一):支付數據克服資金流困境

何老闆經營的越南餐廳在市場上已經有一段時間,但最近卻遇到了資金流動的挑戰。隨著現金流唔穩定,面臨無法按時支付供應商和員工薪水的困境,而銀行賬戶的餘額也不足以支持業務運營…

在這樣的困難情況下,何老闆開始尋找解決方案。他的餐廳使用了一套先進的電子支付和點餐系統,這不僅能提升顧客體驗,還能收集和分析關鍵的支付數據。銀行與支付系統提供商密切合作,獲取了過去一年內的支付數據,這些數據成為了他獲得資金支持的重要依據。

經過深入分析,這些支付數據顯示了餐廳的穩定銷售表現,包括每月的銷售額、客流量及平均消費。這些客觀的數據充分證明了餐廳的潛力和獲利能力,讓銀行對何老闆的業務產生了信心。

最終,銀行在審核了支付數據和其他相關資料後,成功批出了一筆中小企貸款。這筆資金不僅讓何老闆能夠按時支付供應商和員工,還為餐廳的穩定運營提供了強有力的支持。

支付數據可以成為企業獲得貸款的強大工具,呢啲數據唔單止展示了企業的業務狀況,還能有效顯示其增長潛力。通過合理運用支付數據,企業主可以向銀行展現他們的還款能力,從而提升貸款成功的機會。

對於在餐飲業或其他行業中面臨財務挑戰的企業主而言,收集和分析支付數據無疑是一個值得投資的策略。這不僅有助於改善財務狀況,還能為實現長期業務發展目標提供所需的資金支持。

資本策略融資個案 – 餐飲業(二):如何獲得理想貸款額度陳老闆的成功故事:如何獲得理想貸款支持新分店

陳老闆的意式餐廳正準備開新分店,所需資金高達500萬元。最初,佢嘗試自行向銀行申請中小企業貸款,並獲得了初步批准。銀行條款包括200萬元的分期貸款,利率約8%,還需支付1%的手續費,更要求他購買一份人壽保險。

陳老闆最終決定放棄這個貸款方案。對他來說,貸款金額明顯不足,借貸成本過高,每年還需額外撥出資金支付保險費用,這讓他感到不安。

在我們的協助下,陳先生的情況發生了顯著變化。我們幫助他與兩家銀行進行談判,最終成功獲得合共600萬元的貸款。更重要的是,這筆貸款的利息支出大幅降低,且不再需要購買人壽保險。

通過這次成功的借貸,陳先生不僅節省了超過30萬元的利息和手續費,還實現了他最初的借貸目標,並留有充足的資金來支持新分店的運營。這個案例充分說明了專業協助在獲得理想金融方案中的重要性,讓陳先生的餐廳夢想得以順利實現。中小企業貸款申請指南

Q1: 如何申請中小企業貸款?每家銀行或金融機構的申請流程略有不同,但通常可分為以下四個步驟:

1. 提交貸款申請文件。

2. 等待銀行審核或補充文件 (一般為10日至15日)

3. 等待HKMC審核或補充文件 (一般為5日至10日) 如果申請SFGS

4. 開戶及資金撥款。

Q2: 中小企業貸款的年限是多久?中小企業貸款的年限因金融機構的審核標準而異,並會根據企業的信用和還款能力進行調整。例如,渣打銀行的「拓展易」中小企業分期貸款,最長貸款年限可達5年。

Q3: 中小企業貸款的額度是多少?中小企業貸款提供靈活的短期和中期額度方案,幫助企業減輕財務負擔,非常適合有緊急資金需求的企業主。以渣打銀行的「拓展易」中小企業分期貸款為例,無抵押分期貸款可高達港幣600萬

。

Q4: 中小 企業貸款的審批標準是什麼?銀行在審核貸款時會仔細審查企業的基本資料、貸款資金用途、還款能力、信用狀況以及未來發展潛力。若對自身的財力或信用狀況沒有信心,可以尋求專業可靠的中小企顧問協助,多數顧問都會作出免費評估,幫助您更了解申請貸款的要求。此外,渣打銀行的「拓展易」中小企業分期貸款還可申請最長12個月「還息不還本」或最長48個月「部分本金還款」的多種還款安排。

這份指南將幫助您更清楚地了解中小企業貸款的申請過程及相關資訊,助力您的企業在資金需求上更具彈性!

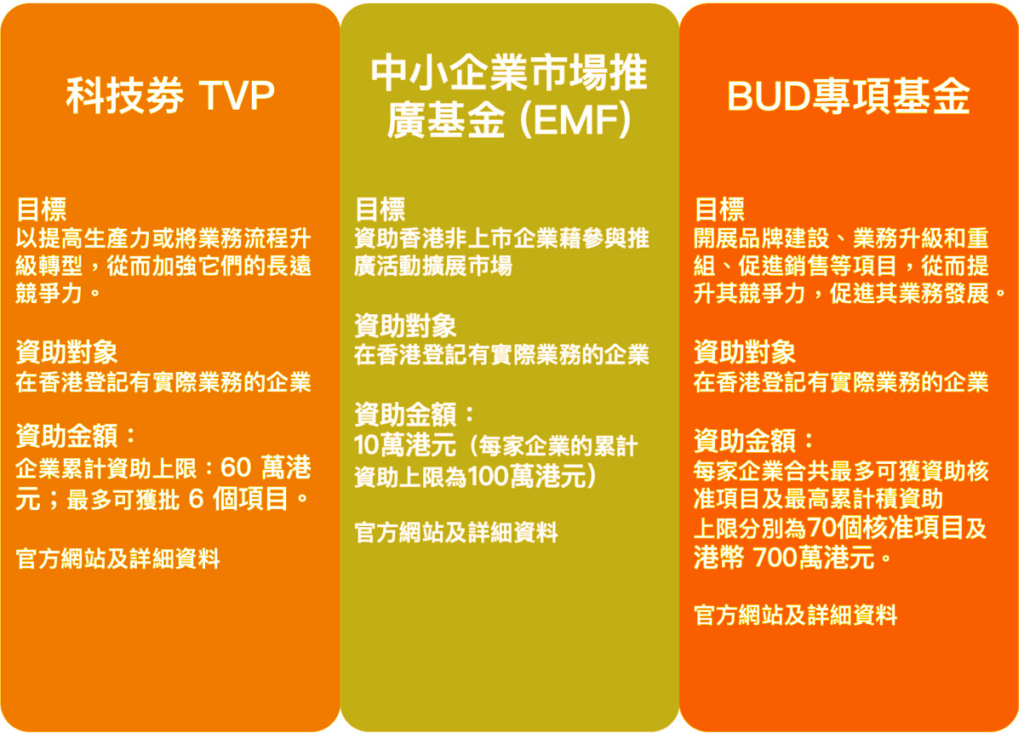

香港市場變化仍然波動,但香港中小企老闆們一向靈活多變,喺推行新計劃同轉型,需要資金支持。香港政府提供多種中小企資助和基金計劃,以下係得哋以常見嘅政府中小企資助計劃,簡要介紹申請資格和資助金額,涵蓋多個行業,總有一個適合中小企老闆申請!

除咗中小企資助三寶 (科技券 TVP, 中小企業市場推廣基金 EMF, BUD 專項基金),仲記得睇埋 數碼轉型支援先導計劃 DTSPP 嘅內容乎唔乎合老闆們嘅發展大計,以下係一個小總結方便老闆們參考、參考